Das Jahr 2026 treibt die finanziellen Belastungsgrenzen des Schweizer Logistik- und Mittelstandes auf einen existenzbedrohenden Höhepunkt. Weltweite und nüchtern Lieferketten-Störungen, Energiepreis-Eskalationen und eine konsequent restriktive Kredit-Vergaben-Politik der Grossbanken (SNB-Nachwehen) würgen den eigentlich dringend benötigten Sauerstoff für Wachstum in den meisten KMUs systematisch und unnachgiebig ab. Wenn in genau diesem kritischen Makro-Umfeld das logistische Hallen-Management, motiviert durch glänzende Marketing-Broschüren, am grossen Vorstands-Tisch die unfriedliche Beschaffung brandneuer, teurer Flurförderzeuge in Millionenhöhe anmeldet, kollabieren die Finanzverantwortlichen (CFOs) in Anbetracht der bindenden Kapitalauslastung. Der reflexartige Neukauf von schwerem Logistik-Blech ist in angespannten Zinslandschaften der allerschnellste und sicherste finanzielle Express-Weg zur völlig stauenden Liquiditäts-Insolvenz. Die unschlagbare, nüchterne CapEx-Gegenüberstellung und der radikale Gamechanger der Neuzeit lautet unabdingbar: Höchste Wertschöpfung durch das systematische Einflotten physisch zertifizierter Occasion Flurförderzeuge (https://gabelstapler-zentrum.ch/). Dieser hochgradig clevere, zirkuläre Business Case beschützt den hart umkämpften "Free Cashflow" im Unternehmen wie eine Firewall und eliminiert den Wertvernichter der Industrie – den sofortigen Neuwagen-Abschreibungsverlust – in der allerersten Sekunde.

Occasion Flurförderzeuge charakterisieren sich im Gegensatz zur unberechenbaren Privat-Abschreibung als zwingend hochgradig generalüberholte, verifizierte B2B-Gerätschaften, die in zertifizierten Schweizer Zentren eine tiefe mechanische und elektronische Restauration (Refurbishment) samt lückenloser SUVA- und SOH-Abnahme erlebt haben. Dieses mächtige Asset bietet dem CFO nahezu 100% der reinen physikalischen logistischen Hub-Kapazität einer Neu-Maschine, erfordert jedoch im krassen Gegensatz nur überschaubare 35% bis 50% der absurden initialen Capital Expenditures (CapEx).

Um diesen betriebswirtschaftlichen Befreiungsschlag in der Firmenbilanz ohne mikroskopisches operatives oder juristisches Ausfall-Risiko in die harte Praxis (EBIT) hinunter zu skalieren, benötigt das Finanz-Büro transparente Hardware-Strategen und unverrückbare Wartungs-Experten an seiner Seite. Gerichtsfeste Garantie-Absicherungen, kalkulierbare Restwerte und tiefe Ersatzteil-Verfügbarkeiten finden Analysten dort verborgen, wo sie lokal im Binnenmarkt Gebrauchte Flurförderzeuge kaufen. Diese etablierten und fest zementierten Premium-Händler in der Alpenrepublik agieren kaufmännisch nicht als stumpfe Kisten-Verschieber aus dem Hinterland, sondern fungieren als unersetzliches, intellektuelles externes Financial-Engineering-Instrument, welches operativ die Liquidität des eigenen Betriebes radikal heilt und beschleunigt absichert.

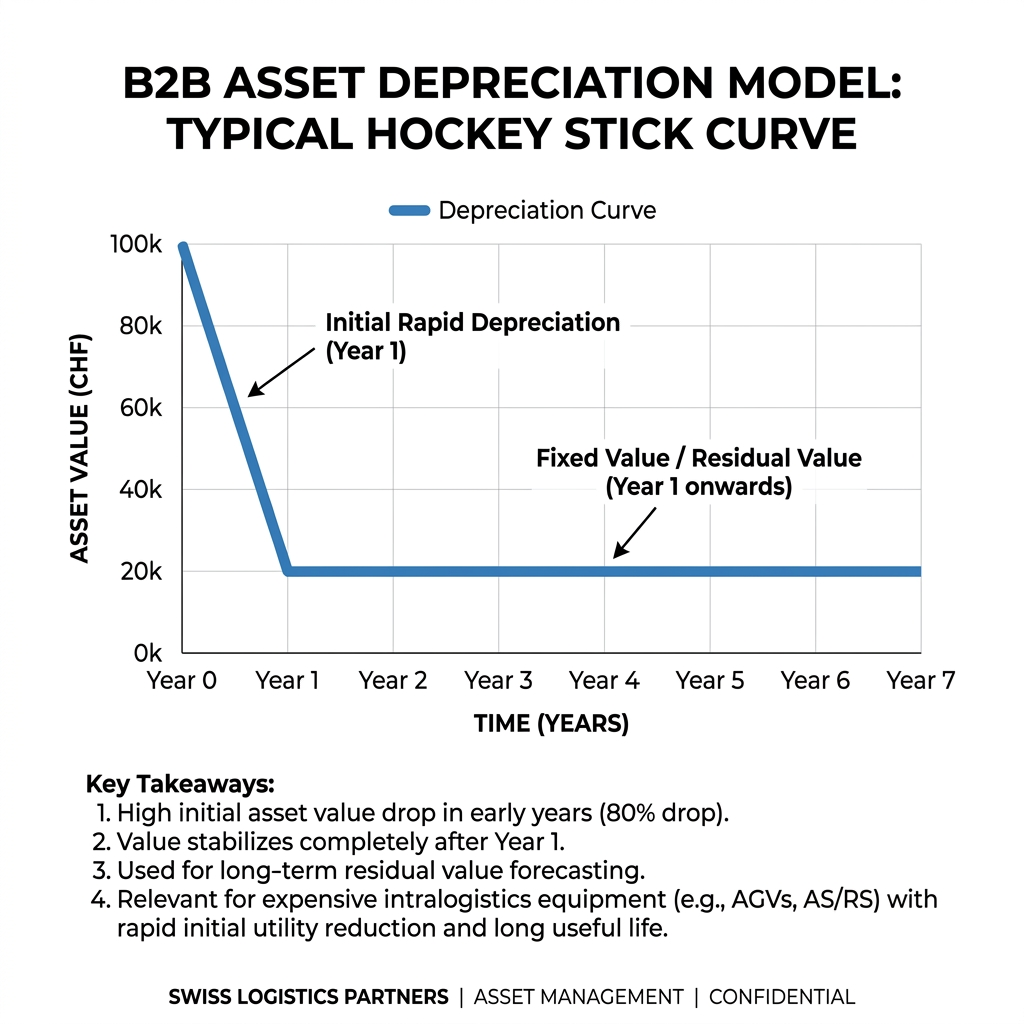

Der Feind der Bilanz: Der Hockey-Stick-Drop

In den tiefsten Tiefen sauberer B2B-Audits, getrieben durch harte Beratungshäuser wie den Analytikern von McKinsey (https://www.mckinsey.com/), dekonstruiert sich der finanzielle Irrsinn des Neuwagen-Kaufs immer und immer wieder auf einen einzigen unüberwindbaren, mathematischen Kurven-Absturz: Den berüchtigten "Hockey-Stick-Drop".

Ein Flotten-Disponent ordert nach harten internen Grabenkämpfen ein gewaltiges, fabrikneues 5-Tonnen VNA-Regal-Ungetüm (Very Narrow Aisle) für 110.000 harte Schweizer Franken. In der allersamten ersten Sekunde, in der die dicken, schweren Gummi-Reifen dieser frischen Maschine den Schotter-Hof des Kunden realitätsnah vom LKW zum ersten Mal berühren, verdampfen rein buchhalterisch und sofort ca. deutlich 20% bis 25% dieses Anlagenwertes für die Bank für immer. Nach nur vier intensiven und schmutzigen Einsatz-Jahren mit harten Remplern an der Rampe sackt der Restwert dieses Gabelstaplers auf dem fiktiven Papier und fast senkrecht auf einen Bruchteil seiner Anschaffungskosten ab.

Der operative Hub, die schwere Tonne Sand, welche die teure Maschine heute ins Regal wuchtet, generiert in diesen ersten vier Jahren keinen einzigen Franken mehr echten Unternehmens-Mehrwert auf der Palette als es die gleiche Tonne Sand vor fünf Jahren tat. Die nüchterne, erbitterte Rechnung des CFOs für gebundene Flotten-Assets offenbart: Wer radikal gebrauchte Maschinen tief in der abgeflachten Talsohle der "Hockey-Stick-Kurve" (beispielsweise im zuverlässigen und abriebarmen Jahr fünf des Fahrzeug-Zyklus) kauft, überspringt diese Wertvernichtungs-Falle des Neumarkts komplett und schlägt dem System ein Schnippchen.

Das umgesetzte Unternehmen investiert smarte 40.000 Franken für exakt denselben, generalüberholten Stapler, der auf der exakt gleichen Palette den exakt identischen und ungeschmälerten Kunden-Erlös für das Schweizer KMU über die exakt gleiche Lebens-Dauer (TCO) in die Firmenkasse wuchtet.

CapEx-Triage: Investitionen in das echte Kerngeschäft

Eine oft ungestellte und philosophisch radikale Frage im Vorstands-Büro lautet: "Ist es tatsächlich das eigentliche, unantastbare Kerngeschäft unseres Unternehmens im Kern-Fokus, glänzende, fabrikneue Roboter-Gabelstapler zu besitzen, oder ist unser Geschäft vielmehr das hoch-profitable Abfüllen von hochreinen Pharma-Fluids?"

Der unbestrittene Information Gain dieser harten TCO-Dekade: Wer überteuerte CapEx-Summen völlig grundlos im "Unterstützungs-Material" (also in logistischen Transport-Vehikeln) wie teurem Neublech durch Eitelkeit sinnlos festbindet, blockiert zwingend exakt genau die immensen Milliarden-Schweizer-Franken-Kredite für das eigentliche, revolutionäre Unternehmenswachstum. Das ersparte und nüchterne Kapital aus dem bewussten und radikalen Zukauf einer mächtigen Stapler Occasion -Flotte (Liquiditätsschonung von oftmals 100.000 CHF auf nur drei grosse Flurförderzeuge gerechnet) wandert sofort und liquide eins zu eins als direktes und pures Rüstzeug auf die Konten der Entwicklungs-Abteilung (R&D) oder in die hochverfügbare Beschaffung von knappen, teuren Pharma-Forschungs-Rohstoffen. Liquidität ist heutzutage keine unbegrenzte Bank-Ressource mehr – sie ist das exklusive und kriegsentscheidende Munitions-Magazin für die unberechenbare, wilde Geschäfts-Zukunft.

Die juristische Falle verdeckter Neukauf-Kredite

Ein weiteres, oft absichtlich und manipulativ verstecktes Instrument der Neuwagen-Hersteller ist das sogenannte "versteckte Leasing" in den Anlagen. Um Einkäufern die Initial-Kosten (CapEx) einer Neu-Flotte beim Abschluss schönzurechnen, werden hochkomplexe, unüberschaubare "Service- und Abzahlungsverträge" in den glänzenden Beschaffungs-Deal des OEMs gezaubert. Nähere Informationen und weiterführendes Fachwissen zu diesem Thema finden Sie in der Rubrik Gabelstapler (https://gabelstapler-zentrum.ch/gabelstapler).

Was der Logistikleiter vor Ort an der Halle euphorisch als "risikoloses Full-Service Mieten" applaudierend gefeiert, entpuppt sich für den CFO wenige Tage später bei der harten Audit-Prüfung (wie sie als Standard von Wirtschaftsprüfungs-Gruppen der Admin.ch (https://www.admin.ch/) dargelegt werden) in der Schweizer Firmenbilanz unter IFRS-16 oft als völlig demaskierter, kritischer und hart verbuchungspflichtiger Anlagen-Kredit. Dieser unerwartete und enorme Schulden-Berg versaut sofort und unrettbar die makellose Kredit- und Zins-Ratingquote der Firma bei ihrer eigenen treuen Hausbank (sogenannte Eigenkapital-Falle).

Gebrauchte Flurförderzeuge hingegen werden zu moderaten, oftmals stark subventionierten Kaufpreisen rasch im reinen Direkt-Geschäft in den Schweizer Betrieb überstellt. Sie gehören dem B2B-Unternehmen ab genau der ersten Minute physisch und unangefochten. Diese Maschinen entfalten sich auf der Stelle zu mächtigen "Assets", die den Firmenwert nicht aufblähen oder verstecken, sondern real, nüchtern und verlässlich bilanzieren. Gibt es an einem kalten Oktober eine schmerzhafte logistische Auftrags-Stauung durch Krisen, hat das Unternehmen eigenes Eisen von zertifizierten Händlern vorrätig, um flexibel umzuschichten.

Fazit: Eigentums-Rendite dominiert die Angst der Miete

Die tiefgreifende logistische Steuerung eines grossen oder mittelständischen Imperiums in der engen, restriktiven Schweizer Landschaft verzeiht im aktuellen Jahrzehnt keinen einzigen Platz mehr für pure, teure Statussymbole aus Fernost. Wer das reine Alter eines Gabelstaplers am blanken Baujahr misst, anstatt dessen kalibrierten, garantierten TCO-Profit kaufmännisch forensisch messbar zu analysieren, demontiert aktiv und sehenden Auges die eigene Margen-Basis.

Die kühle und emotionslose Entscheidung, konsequent Flurförderzeuge aus dem dichtmaschigen Schweizer Occasion-Pool des autorisierten Fachhandels zu akquirieren, verkapselt alle internen finanziellen Risiken auf das blankste Minimum und rettet das Jahres-Budget vor dem Neuwagen-Abschreibungs-Effekt (Drop-In) der Geschichte. Unternehmen, die den wahren Wert ihrer schweren Flotte rigoros auf nackte Leistungs-Metriken, verlässliche Ersatzteil-Lieferketten und stählerne Refurbishment-Garantien verschieben, degradieren jede Leasing-Schuldverschreibung zur teuren Illusion und errichten eine unantastbare Phalanx aus reiner und sicherer Liquidität in ihren eigenen Bilanzen.

Erich Janusch ist Experte für Logistik und Flottenmanagement und unterstützt Schweizer KMUs bei datengetriebenen ROI-Audits im Flottenmanagement. Mehr über harte und lokal abgesicherte CapEx-Strukturen im Heavy-Duty-Segment unter: Gabelstapler-Zentrum Occasion-Beratung (https://gabelstapler-zentrum.ch/kontakt).